这些年宠物行业的投资发生了哪些变化?

有时一个行业并不是100%线性发展,而是在一条直线上分出各类枝桠,它们在此消彼长中记录着一个产业的更迭、变化、推演和发展。

在宠物行业中,沿着时间发展的轨迹,有些“枝桠”愈发粗壮,有的则在发展中渐渐消失在时间的洪流中,比如在曾经的O2O大潮中,宠物O2O也应运而生,但不久之后即了无生息。

再如宠物社交也曾受过资本垂青,但关于其是否“刚需”的讨论一直不止。在微信小程序的兴起下,猫卡、狗卡等小程序社交平台出现,成为宠物社交的“新变种”,也是用户“云吸猫/狗”的新阵地。

一个赛道的崛起和沉寂,背后往往少不了资本的助推,制造了让猪也飞上天空的“风口”,从2014年开始,资本逐步进入宠物行业进行布局,并帮助了一批细分赛道和企业快速成长。

由此,“宠物行业白皮书”搜集和整理了2014年-2019年(截至7月)中国宠物行业一级市场投融资情况,梳理出几个关键信息:

-

据不完全统计,2014年-2019年中国宠物行业一级市场共发生近120次投融资事件,融资总额近50亿元人民币。

-

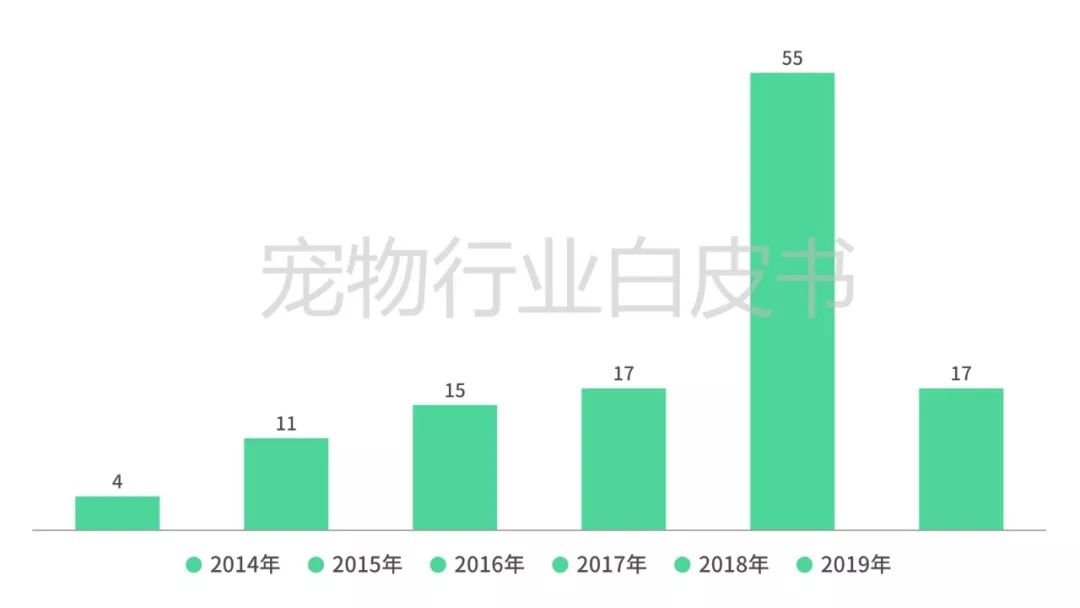

从2014年起,投融资数量一直呈上升趋势,2018年投融资事件达到55次,平均每个月发生4.6次融资,全面“井喷”;

-

从融资频次来看,宠物食品是当之无愧的资本“宠儿”,其次是宠物用品和宠物连锁医院;

-

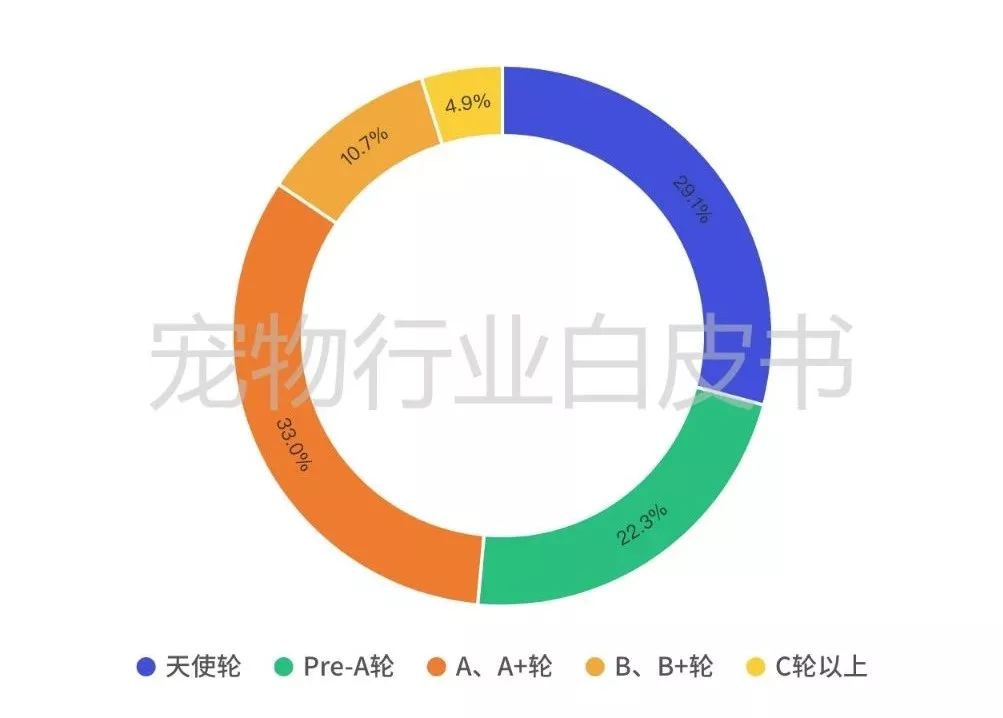

从各融资阶段的占比可以看出,天使轮、Pre-A轮的融资频次超过了一半以上,B轮及以上的融资频次仅占15%左右,说明宠物行业一级市场仍处在发展早期阶段;

-

宠物食品和宠物电商的融资在A轮以上的最多,其次是宠物用品和宠物医疗,说明这些细分行业更受资本关注,企业能够更快进入成熟期;

-

中国宠物市场最“活跃”投资机构:高瓴资本、高盛、瑞普生物、IDG、达晨创投、和君资本、DCM等等。

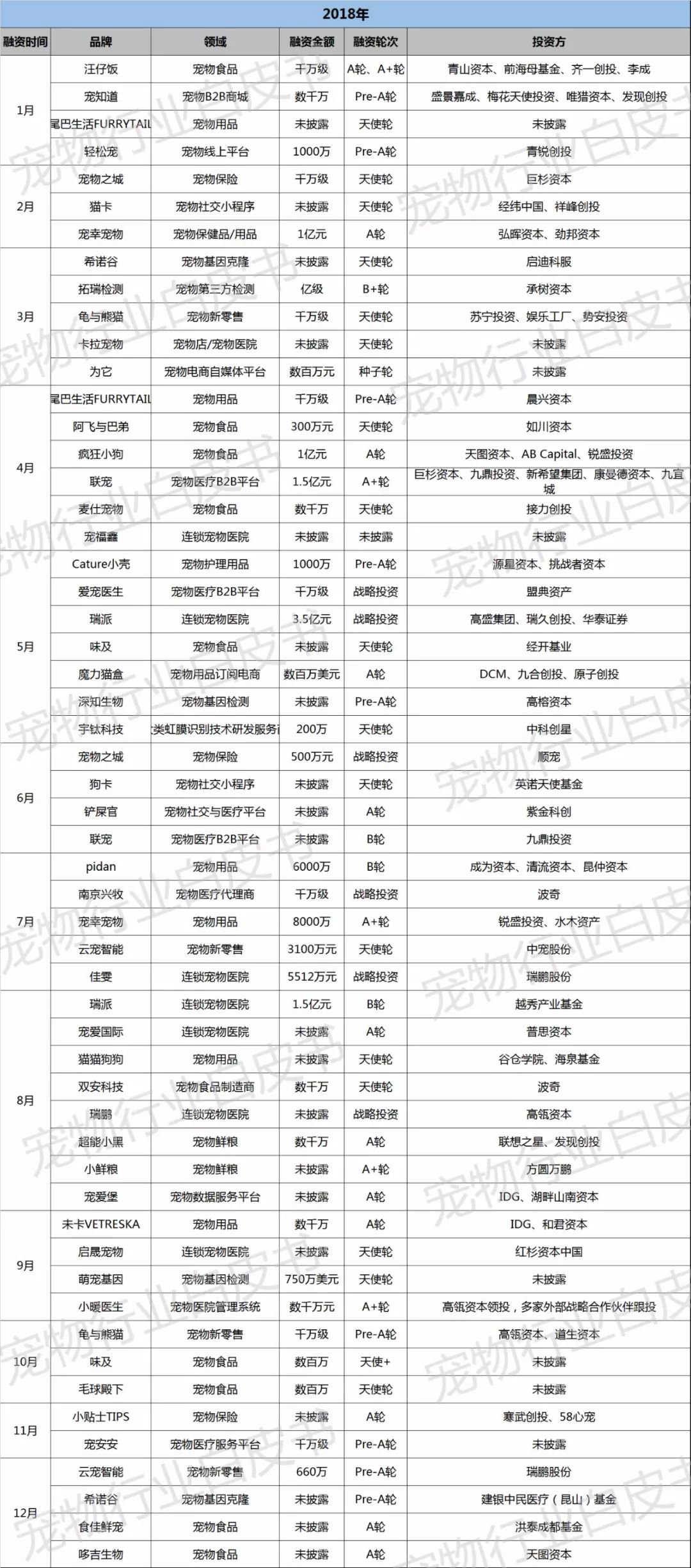

附:2014-2018年中国宠物行业一级市场投融资事件,由宠物行业白皮书根据公开报道进行的不完全整理。

1.哪一年是投融资“井喷”年?

随着宠物行业的迅猛崛起,各类宠物企业成为资本竞逐的火热投资标的。根据公开报道的不完全统计,从2014年起,资本开始规模化地投资宠物行业,至今共发生近120次融资事件。

投融资数量也一直呈上升趋势,直到2018年全面“井喷”——投融资事件一举增至55次,占2014年-2019年(截至7月)总融资事件的近一半之多。

年度融资次数

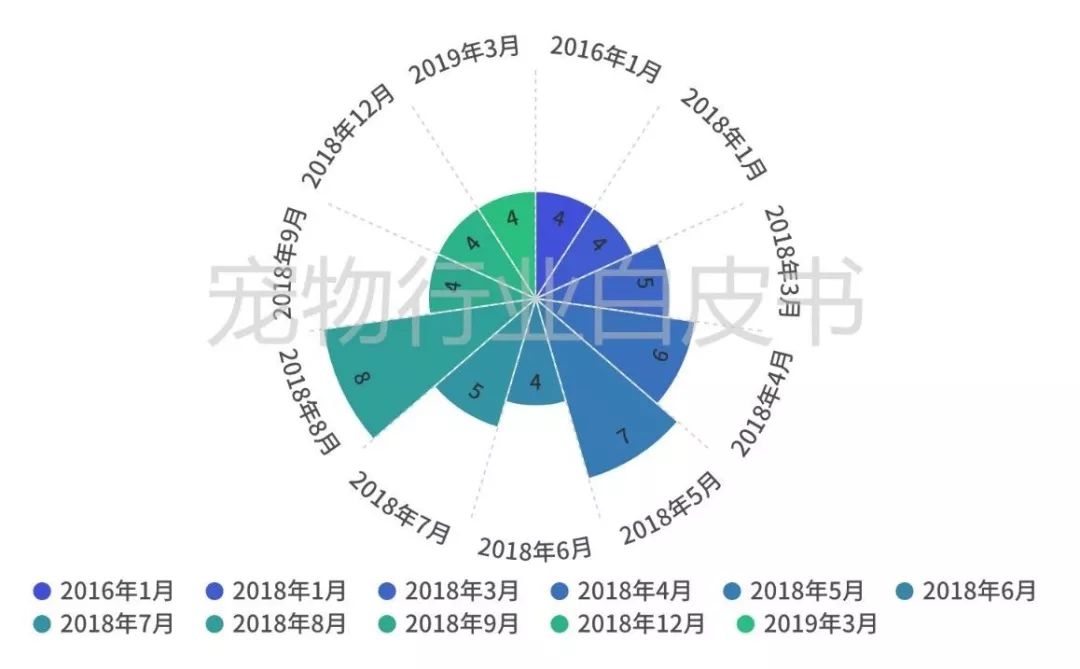

具体到月份,月度融资事件发生3次以上的月份,2018年也占了绝大多数,全年绝大部分时间的融资事件都在3起以上,平均每个月发生4.6次融资。

月度融资次数比较

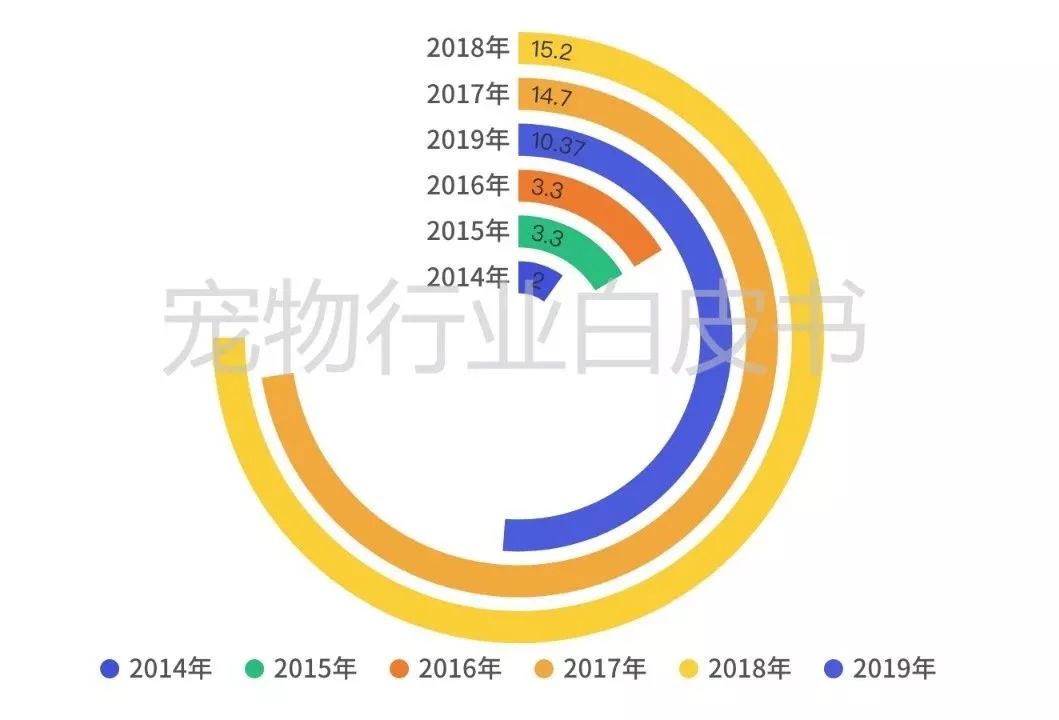

在融资数额上,2014-2019年中国宠物行业共融资近50亿元人民币,其中2018年融资数额最大,其次是2017年和2019年(截至7月)。

年度融资数额(单位:亿/人民币)

为什么是2018?如果分析其原因,我们认为原因可能有两点:一是随着社会进步、人们生活水平的提高、消费升级使得宠物行业的“潜力”越来越被资本所关注,被投资项目也越来越多;二是经过数年的市场培育和教育,提前入局的资本已经到了资源收获期,一部分企业在资本助推下也完成了从初创期到成熟期的飞速发展,而它们可能仅仅用三五年时间走过了传统企业十几年的历程。

2019年已经过半,今年宠物行业的发展劲头也不容小觑。从每年的融资总数额来看,2014-2018年基本呈递增状态,而2019年前7个月的融资总额已经超过了10亿,到年底在融资数额方面很可能超过2018年,取得更好的成绩。

2.哪一行业最受资本青睐?

看完年份,再来具体看看细分行业的表现。

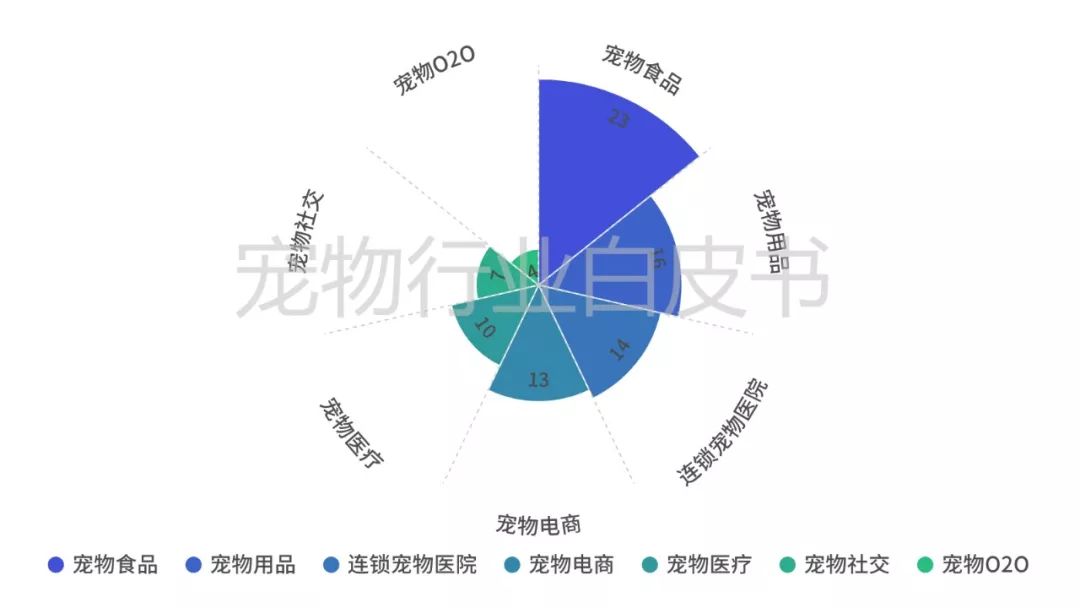

首先从融资频次来看,宠物食品是当之无愧的资本“宠儿”,其次是宠物用品和宠物连锁医院。

细分行业融资次数比较

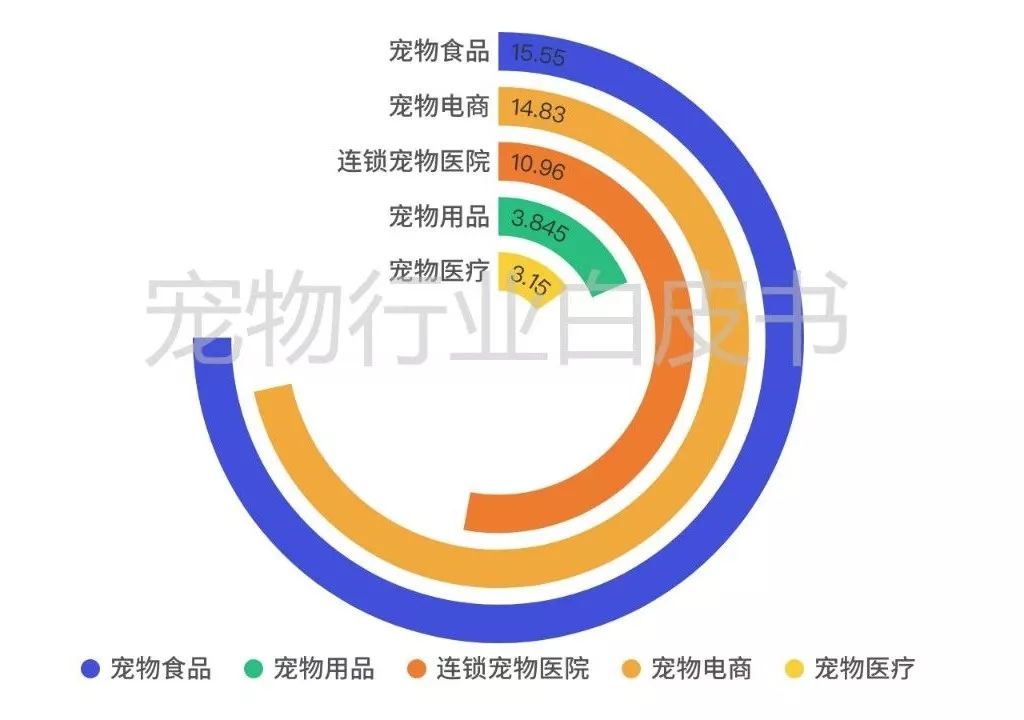

其次从融资数额来看,排名发生了些微变化,Top 1仍然属于宠物食品,这也是资本下重注的“赛场”。从具体的投资事件中可以看到,资本既看好拥有十余年历史的大厂,比如KKR4亿战略投资乖宝,也有“后来者居上”,今年疯狂小狗拿下3亿元投资,而这一数字仅仅占据这一品牌2018年销售额的二分之一。

细分行业融资数额比较(单位:亿/人民币)

作为宠物行业的流量聚集地,垂直电商也是投资机构偏爱的细分赛道之一,并且融资数额都比较大,比如波奇、E宠等,在资本助推下,宠物垂直电商兴起时间较早,也较快进入了成熟期。

此外值得注意的是,连锁宠物医院是2015年之后宠物行业中最受资本关注的赛道。虽然目前统计出10亿融资额,但由于很多连锁宠物医院品牌并未披露具体信息,所以实际数额应远远大于10亿元人民币。而在资本方中,高瓴资本与瑞鹏领衔连锁宠物医院的融资,两大巨头于2019年组成了“新瑞鹏”,整合近1300家动物医院,开启宠物诊疗行业的新篇章。

3.宠物企业都走到了哪一轮?

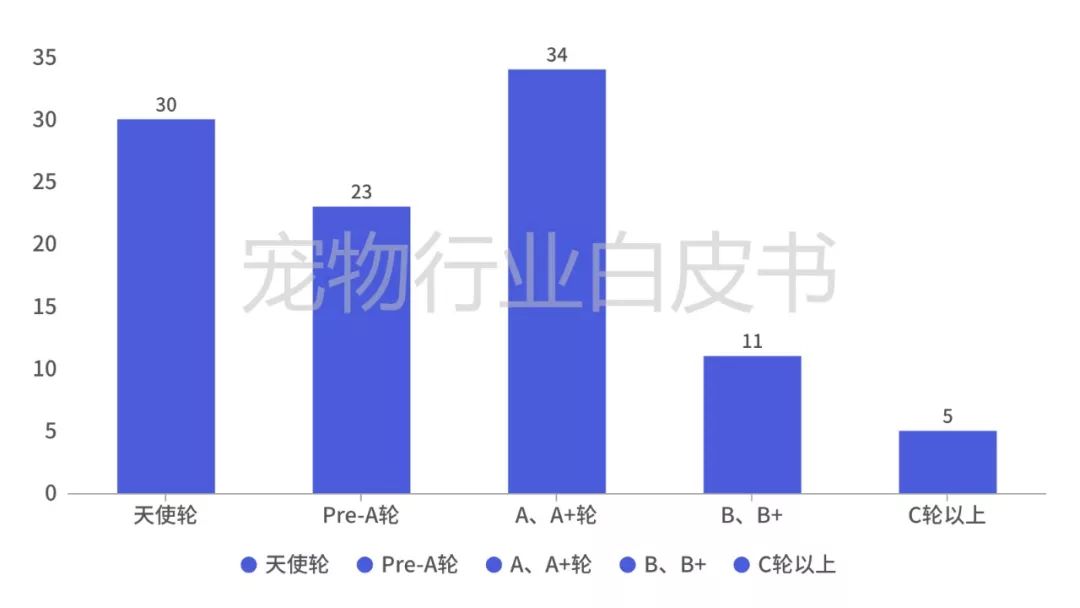

此外,我们统计了投融资事件在融资轮次上的情况:从具体数字来看,A轮、A+轮的融资频次最高,其次是天使轮、Pre-A轮。可以看到,宠物行业的融资进程还是主要集中在中早期阶段。

融资轮次的次数

在各融资阶段的占比方面,B轮及以上的融资频次仅占15%左右。通过百分比也可以更直观地看出,天使轮、Pre-A轮的融资频次超过了一半以上。

融资轮次的比例

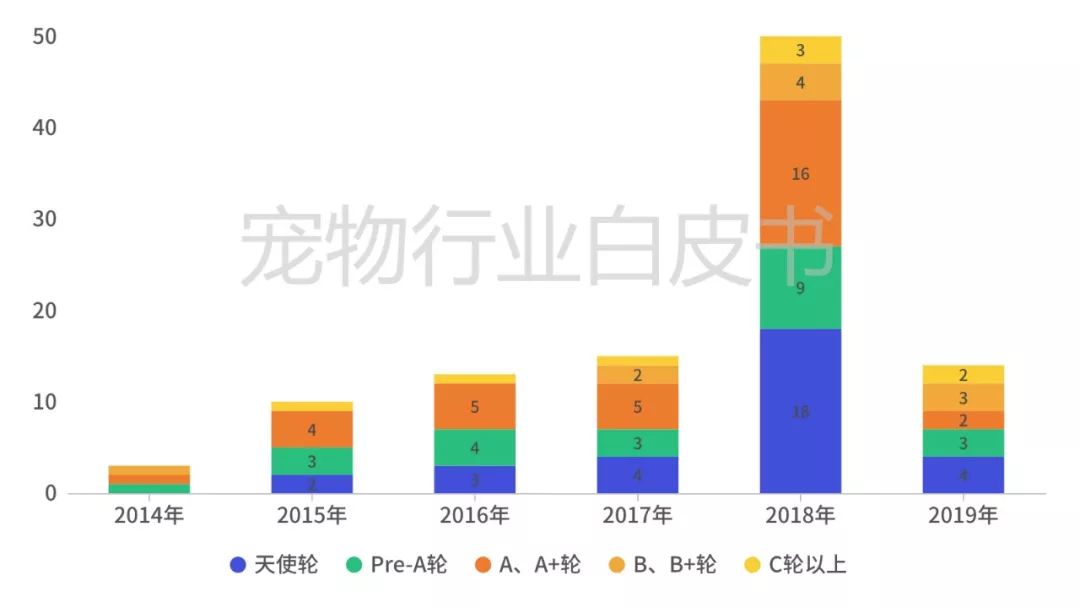

再来看2014-2019年间,每一年在各轮次上发生了多少次融资。在数字表现上,基本上各个轮次在每年都呈现递增的状态,只除了B轮以上的轮次,这些轮次每年的融资频次基本在1-3次。

进入2018年,资本加快了布局宠物行业的速度和频次,早先进场的投资机构也开始“收获”,B轮以上的融资时间开始增多,但仍然为数不多。

年度融资轮次的次数比较

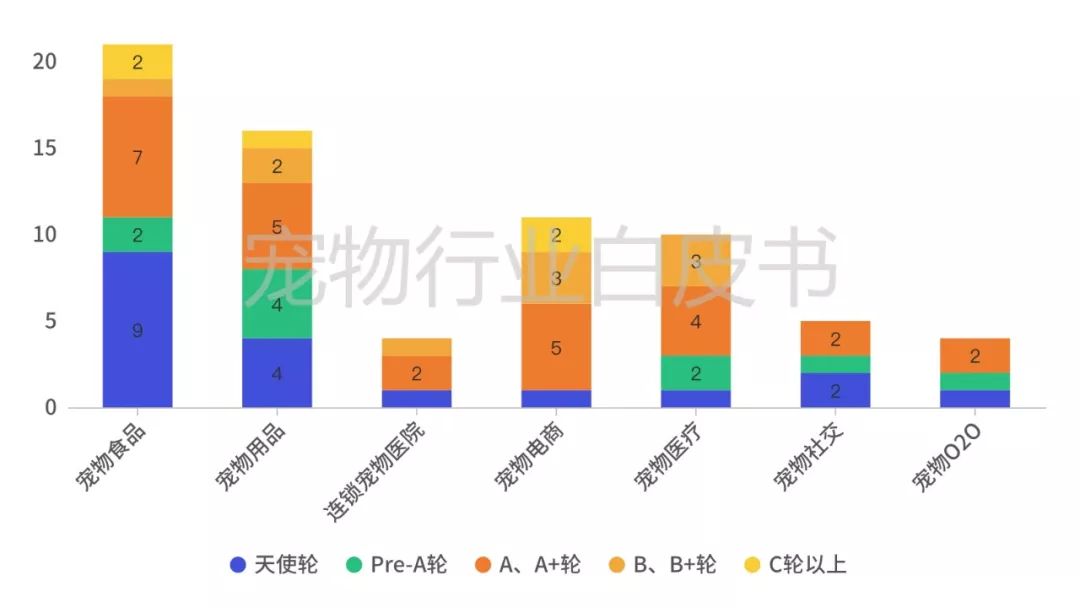

从年度融资轮次上来比较,可以看出宠物食品和宠物电商的融资在A轮以上的最多,都是10次,其次是宠物用品和宠物医疗。这说明这些细分行业更受资本关注,企业能够更快进入成熟期。

细分行业的融资轮次次数比较

同时我们还发现,在宠物食品和宠物用品领域,虽然竞争激烈,但还有不少初创企业选择从这两个赛道切入。当然,这些初创企业也依旧属于资本喜爱的投资标的,然而数据也证明,能够走到A轮之后的公司少之又少,一家“明星”企业的靠的是资本助力+正确的商业模式+亮眼的业务数据等多方因素才能够走得更为稳当和长远。

4.谁在“下注”宠物行业?

分析了投融资事件的一方——宠物企业,另一方投资机构也不容忽视。我们整理了2014年-2019年(截至7月)参与过宠物行业投资的投资机构,做出了如下的文字云图,共有超过130家投资机构参与过宠物行业的投资。

按照投资频次的权重排列,高瓴资本是布局宠物行业当之无愧的No.1,其投资主要集中在连锁宠物医院和宠物医疗领域;其次是高盛、瑞普生物、IDG、达晨创投、和君资本、DCM等等,可见优秀的宠物项目是中外资本都会热烈追捧的投资标的。

那么资本方对高速发展的宠物行业到底怎么看?借此机会我们采访了几位投资人,听听他们对宠物行业怎么看,他们的投资逻辑是怎么样的,更看好哪些细分赛道。

恺富资本基金管理部高级经理韩女士对“宠物行业白皮书”表示,宠物行业大致分为宠物食品、宠物用品、宠物保健品、药品、连锁宠物医院和连锁宠物店这几大类。

宠物食品和宠物用品是投资机构看得最多的赛道,有To C、To B的企业之分,她认为这两个赛道可以分为三种打法:做品牌(可能是代工产品)、做渠道(以代理商出身的创业者居多),还有做生产(以规模取胜)。当然一定是品牌的价值最大,因为这样的企业具有长期的成长性。

连锁的业务需要标准化运营和供应链管理方面的经验,连锁宠物医院容易起规模,几大连锁品牌加上资本的整合能力,应该能够跑出一家上市公司。

剩下药品和宠物保健品赛道,尤其是药品,基本是To B的生意,面向兽医师、宠物医院的渠道,所以需要一定的技术门槛和资质。但据她了解,保健品的生产规划与技术水平目前也是“鱼龙混杂”的状态,这也与市场的发展有关,从剩菜剩饭到商品犬猫粮,再到保健品,市场需要一个被教育和培育的过程。

此外她还提到,这一领域还包括第三方检验实验的小赛道,例如拓瑞检测,她预计离赛道成熟到跑出一家上市公司,还需要5-10年的发展时间。

但作为一名投资人,在与创业者交流的过程中,她发现相对于TMT、互联网行业的创业者来说,宠物行业中的传统企业家对于融资相关的事宜还是相对陌生和排斥。另一方面,考虑到项目质量、回报率等多种因素,现在大多数机构都倾向于投资A轮以上的中后期企业,而很多闯劲足、有创意的创业团队较难得到投资机会。

最后她提到,透过亚宠展等展会可以感受到宠物行业的飞速发展,甚至有一种“投资晚了”的感觉。

从历年的投融资事件来看,确实有越来越多的新老投资机构正在入局宠物行业,他们或是在早期项目中“试水”,亦或是坚定跟投明星项目,陪伴其成长为行业独角兽。

对于宠物企业来说,资本只是企业发展过程中的一剂助推“燃料”,应理性看待:不抬高、不贬低、不大唱赞歌也不全盘否定。资本并非洪水猛兽,更不是万能神药。最终企业的发展,靠的还是一步一个脚印,稳扎稳打,共同推动宠物产业更辉煌的明天!

小佩宠物( www.petkit.cn )综合整理,若需引用或转载,请注明出处 ,仅供参考、交流之目的。