研报|90后追求新型生活方式形成“单身经济体”

近日,国联证券发布《追求新型生活方式,外卖与宠物业崛起》报告。

国联证券认为,随着社会经济日益发达和女性自主意识的提升,我国迎来第五次单身潮。单身普遍尤其体现在90后群体上,加上90后自身的收入不愁和自主消费理念,单身经济运应而生,主要体现在两个方面:生活便利和精神寄托。便利为上的需求为外卖行业创造了新生,极大刺激了该行业的扩张;宠物则成为减轻当下年轻人生活工作压力的重要情感寄托。

消费结构改善,对宠物的需求日益增长,供给端的宠物食品用品生产商和各类宠物服务供应商数目也迅速扩大。而国内的宠物产品和服务的市场仍有待深挖,留给国产宠物品牌的市场空间很大。

90后追求新型生活方式,形成单身经济体

我国社会经济水平不断提高,人们价值观发生变化,尤其新时代90后人群,不再认为结婚、养家糊口是大事,更注重追求高品质的生活。

- 第五次单身潮来袭

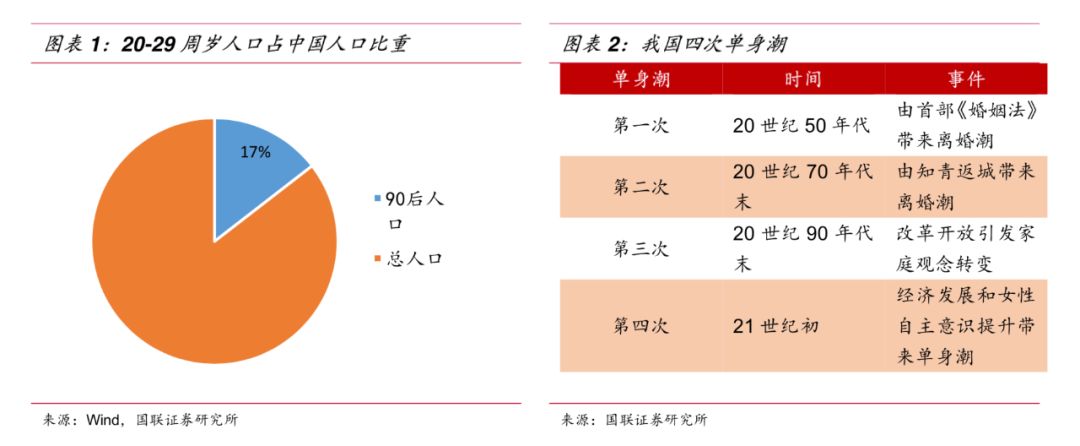

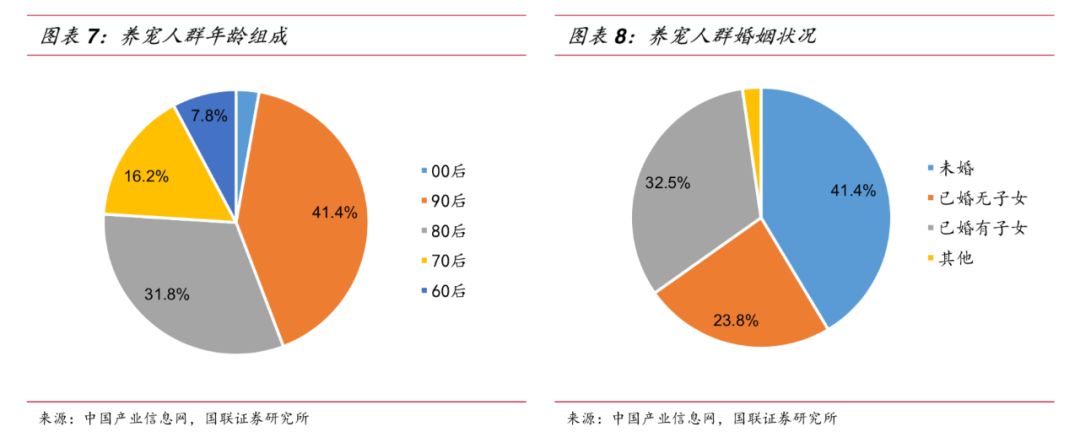

90后群体年龄为20-29周岁,占总人口比重17%,正处于上大学和工作的阶段, 消费需求随着重大生活变化的变动而逐步提升。2018年底中国未婚人口已达到2亿人,第五次单身潮来袭。

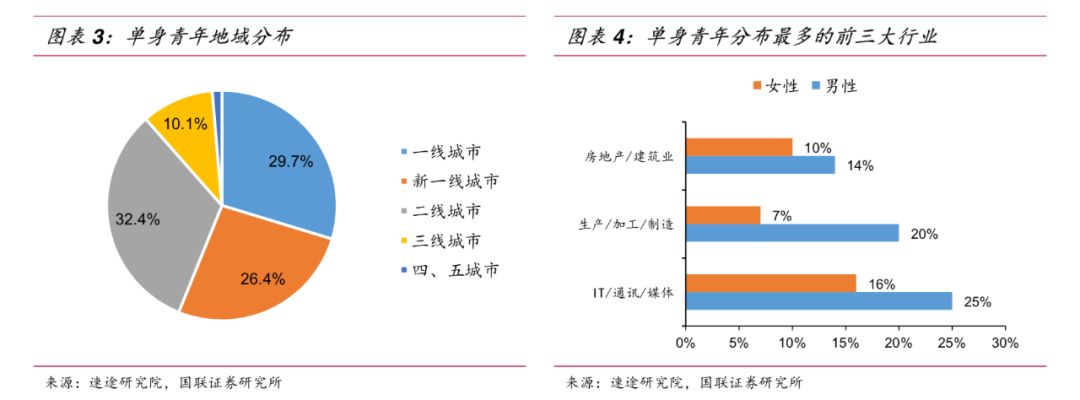

就单身人群城市分布情况来看,单身90后主要聚集在:北京、深圳、广州、上海、成都、重庆、武汉、杭州、南京、东莞。北、上、广、深位居前四,一线城市单身占比持续领先。此外,与“本地土著”相比,流动人口的单身比例更高。

- 单身消费新方向

《2018 年年轻人消费趋势数据报告》显示,年轻人(20-35岁)平均工资6726元,月均支出4386元,而速途研究院发布的数据显示,单身群体人均月收入在6000-10000元人数的占比高达42.8%。另外,年轻人支出占收入65%,收支比为3:2,53%的人月收入在8500元之上。

随着单身群体的扩大及其消费能力的增长,针对单身消费相关的个性化、小众化和精致化涌现成为崭新的消费业态。目前单身消费的新方向有便利消费、自由消费、 悦己消费、自我充值等。

单身群体追求的消费自由更多基于他们花钱的自主意愿,“好看的皮囊+有趣的灵魂”的 认知越来越深入人心,化妆品、电影、旅游等作为悦己型消费近年来表现愈加强劲;早在2017年,国内80-90后养宠占比超过70%,且以单身居多,宠物对单身人群来说是“孩子”、“亲人”般的存在;自我提升主要体现在参加职业教育的年轻人越来越多,为自己投资升值。

2017年,国内80-90后养宠物人群占比超过70%,且单身居多。现今城市中的年轻人工作生活节奏快,生活压力大,同时经济条件好,消费能力强。当宠物成为情感和精神的寄托,便可缓解其工作生活压力,于是养宠年轻人更加愿意有宠物的陪伴并为自己的宠物购买高品质产品和服务。

宠物经济正当崛起,产业规模有待扩张

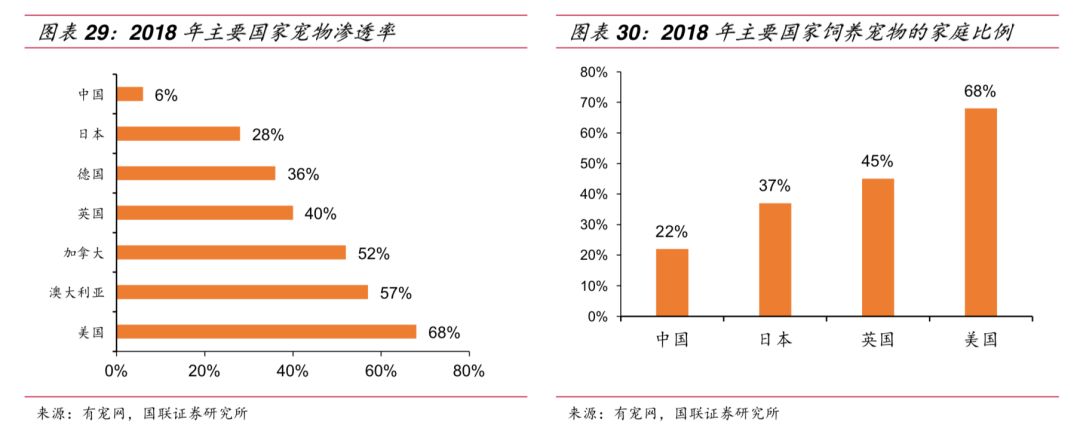

中国宠物兴起于20世纪90年代,逐步解禁的养宠政策和西方宠物品牌的进驻开启了我国宠物行业的生涯,人们已经有宠物的概念,但仍处于萌芽阶段。21世纪后,我国宠物的数量快速增长,宠物不仅进入了人们的日常生活中,还启蒙了萌宠经济,开启了相关产业的发展。10年代以来,宠物市场逐渐形成产业链形态发展,从上游产品到下游服务,包括宠物的食品生产基地到其饲养、医疗、美容等。业内普遍认为,随着宠物数量的增加及宠物主人消费力的提高,中国宠物市场将会进一步发展,预计到2023 年,中国宠物市场规模将达到4,723亿元。对比北美、欧洲宠物市场成熟国家两位数的渗透率,中国宠物市场的渗透率仅在6%左右,拥有极大的发展空间。美国的宠物渗透率是中国的10倍。从家庭饲养宠物的比例来看,目前国内饲养宠物家庭的比重与发达国家相比仍然比重较低。

美国拥有世界上规模最大、最发达的宠物经济,拥有宠物的家庭梳理达到 8460万户,家庭渗透率高达 68%。2018 年宠物消费支出金额规模达到 725.6 亿美元,宠物食物支出规模最大,宠物猫狗支出的医疗水平高。

日本是亚洲最大的宠物饲养和消费国家。2017年,在日本宠物市场上宠物猫数量首次超过宠物狗,宠物猫952.6万只, 宠物狗892万只。这一现象出现的原因有:

1、养猫的费用小于养狗的费用,一只狗一生大约要花掉9.27万人民币,而一只猫仅需6.31万人民币。

2、日本人口老龄化严重, 养猫不需要带出去散步,花费的精力远远低于养狗。所以对于老人和不经常在家的独 居者来说,养猫是个相当不错的选择。

上游产品下游服务,潜力巨大

在宠物行业产业链中,主要包括饲养与交易、宠物食品和用品、宠物服务业三个环节。饲养和交易即宠物的活体市场;宠物食品和用品的支出在整个宠物支出中占主体地位;而宠物的服务业也随着宠物消费市场的成熟越来越丰富多样。

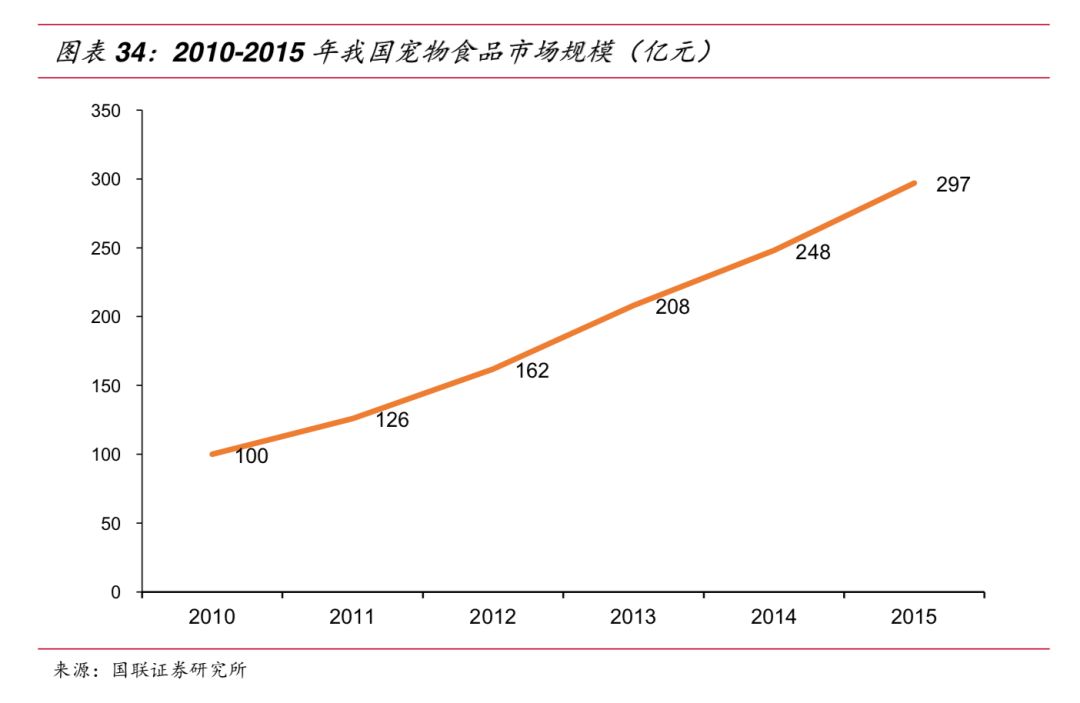

从产业链的纵向分析,上游的宠物饲养和食品是基础。而中国家庭饲养宠物的习惯还没有成熟,作为产业链最低端的饲养与活体交易的普及还没有完成,因此国内没有形成大规模有序的宠物养殖场。中国宠物食品的比重在整个宠物消费市场占比最大,大约可以占据到 37%,其中最核心的产品品类以宠物零食罐头、主粮为主,是目前竞争最为激烈的市场,而国外品牌在其中依然居于主导地位。

从精细化的垂直服务来看,丰厚的利润往往集中在宠物服务尤其是医疗方面。这是仅次于宠物食品领域的第二大市场,并且是一个刚性需求市场,也是比宠物食品行业更容易做出服务溢价市场。

-

上游产品:

由于活体养殖环境的限制和复杂的检疫配送环节,中国的活体交易市场及其碎片化,不存在统一的销售渠道和标准化的供给方。在上游的养殖环节,对比欧美的历史来看,受限于目前现有的繁育技术和猫狗对养殖繁育环境的要求,实现大规模运营具有非常大的难度,不太建议资本进入。

但是宠物的包装、检疫、配送后服务市场拥有较大机会。不过宠物的活体交易是相对宠物粮食购买属于低频交易市场,适合大流量平台去提供此部分服务,目前该领域较大的为58旗下的58心宠。

宠物食品是专门为宠物、小动物提供的食品,介于人类食品与传统畜禽饲料之间的高档动物食品。由于中外合资品牌此前依靠领先的生产能力和品牌能力在世界宠物食品上已经形成了某种垄断地位,因此目前中国的宠物食品市场上,由国外消费品巨头玛氏成立的中外合资企业爱芬食品(北京))有限公司生产的宝路、伟嘉、皇家和雀巢旗下的冠能、康乐多等国外品牌的市场占比超过 50%,而国内的几个知名领先品牌比瑞吉、好主人、中宠食品等没有一家市场占有率超过 10%。

宠物用品领域在我国呈现出小企业众多的特点,基本没有形成比较大的品牌优势的企业,且大部分生产制造企业的客户都是面向国外市场,反而是欧美在这个领域出现了比较多的巨头,如沃尔玛、PetSmart、PETCO,作为成熟的零售业态,会出现综合连锁性的宠物用品服务商,同时会往上下游产业链进行衍生服务。相比之下,我国的宠物用品服务商基本还是以生产制造端为主,规模较大的企业有天元宠物、台州华茂工艺品股份有限公司、山东东洋泰工艺品有限公司。

-

下游服务:

宠物医疗是宠物服务中最大的子领域,在我国起步晚,但发展迅速,对比美国连锁巨头第一名和第二名都有超过750家以上的连锁门店,而中国市场的领跑者都才处于 100家这个临界点,不到美国连锁业的八分之一。值得投资的原因有:

1、中国宠物医疗市场还在非常早期阶段,市场格局未定,资本进入之后,还有巨大的可扩张和增长空间。

2、宠物医疗连锁在美国已经是被验证的可行性的商业模式,而且未来可以与下游的宠物护理、宠物美容等产业链深度结合,是撬动宠物大市场的重要入口。

3、这个行业的进入壁垒,其对兽医的专业性、技术性要求很高,具有较高的定价权,且 容易与宠物殡葬等产业形成很好关联度。

从整个中国宠物消费环境来看,中国宠物消费最大的机会依然是在宠物食品与宠物医疗两大板块。对不同体型的动物,基于健康数据的检测配比制定个性化食物方案越来越可能,这也就为宠物食品的升级和品牌化提供了机会。由于宠物医疗进入壁垒较高,扩张速度相对会比较慢,专业兽医人才的缺乏是根本制约因素,可以提前布局兽医领域专业培训市场。

小佩宠物( www.petkit.cn )综合整理,若需引用或转载,请注明出处 ,仅供参考、交流之目的。